{kind=link}

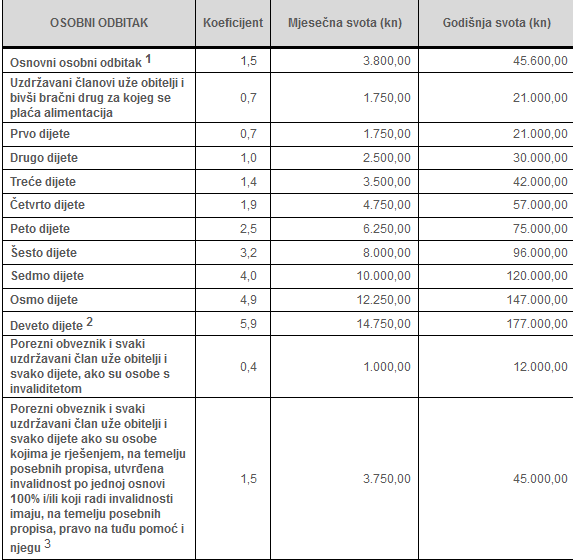

U našem poreznom sustavu vlada stajalište da ne treba oporezivati dohodak koji služi za pokrivanje egzistencijalnog minimuma. Stoga ima neoporezivih dijelova dohotka koji se nazivaju osobnim odbicima. Obveznici poreza na dohodak mogu ostvariti poreznu olakšicu na djecu, roditelje i bračnog druga.

Osim za djecu, bračne partnere i roditelje, olakšica će se u 2018. moći koristiti za ostale punoljetne osobe samo uz dokaz skrbništva. Inače, porezna se olakšica može steći samo za članove obitelji koji raspolažu s manje od 15 tisuća kuna godišnjeg dohotka. U našem primjeru usmjeriti ćemo se na obitelji s djecom u kojem oba roditelja rade.

Olakšice za djecu pribrajaju se vašem osobnom odbitku, tako da je npr. za prvo dijete porezna olakšica 1750 kuna, slično kao i za ostale uzdržavane članove, ali se za svako iduće dijete ta olakšica znatno povećava. Većina roditelja koji imaju troje i više djece u pravilu ne plaćaju porez na dohodak jer su im olakšice često veće od bruto primanja. No kako poreznu olakšicu učiniti što isplativijom u primjeru gdje oba supružnika/roditelja rade?

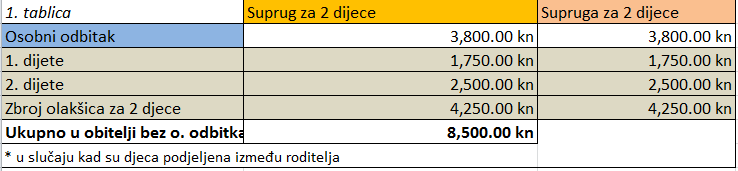

- Ovo je primjer kad obitelj ima četvero djece, koju su roditelji podijelili upisavši svakome po dvoje kao poreznu olakšicu. U tom slučaju osobnom odbitku se pribraja 1.750 kn za prvo dijete i 2.500 kn za drugo dijete. Drugom roditelju se olakšica isto tako broji ispočetka (od nule) za djecu koja su upisana na njega, 1.750 kn za prvo dijete i 2.500 kn za drugo dijete. Govorimo o slučaju kada oba roditelja (supružnika) rade. U tom slučaju svaki roditelj (bez osobnog odbitka) 4.250 kn (8.500 kn zajedno) porezne olakšice za djecu. (Tablica 1)

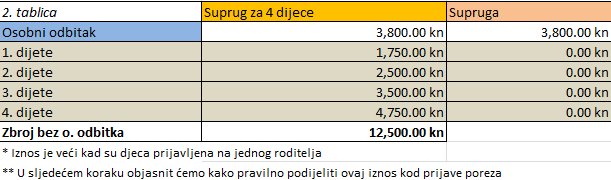

- Na primjer, kada su sva djece upisana na jednog roditelja, porezne olakšice za djecu se pribrajaju osnovnom odbitku na sljedeći način: 1.750 kn za prvo dijete, (+) 2.500 kn za drugo dijete, (+) 3.500 kn za treće i (+) 4.750 kn za četvrto. Ukupno porezne olakšice na vašu osnovicu 12.500 kn (znatno više nego u prvom slučaju). Dakle, u ovom slučaju olakšice su veće. Tablica 2. i 3.

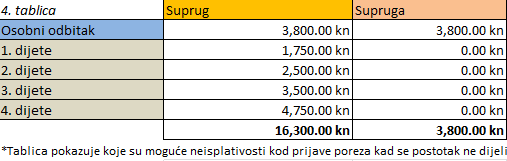

- U slučaju kad jedan od roditelja zarađuje 6.500 kn neto očigledno je kako iznos porezne olakšice od 16.300 kn (za djecu 12.500 kn + 3.800 kn odbitka) premašuje zaradu, što znači da 9.800 kn ostaje neiskorišteno (neiskorištena olakšica). Odnosno, ako ukupan iznos olakšice premašuje plaću/zaradu na koju se ta olakšica primjenjuje, znači da onaj dio olakšice koji premašuje plaću ostaje neiskorišten. Tablica 4. i 5.

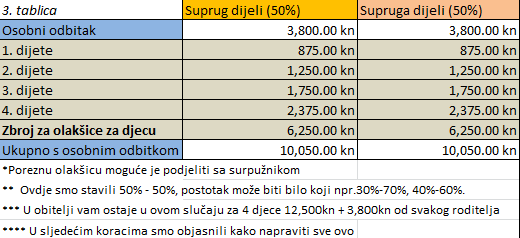

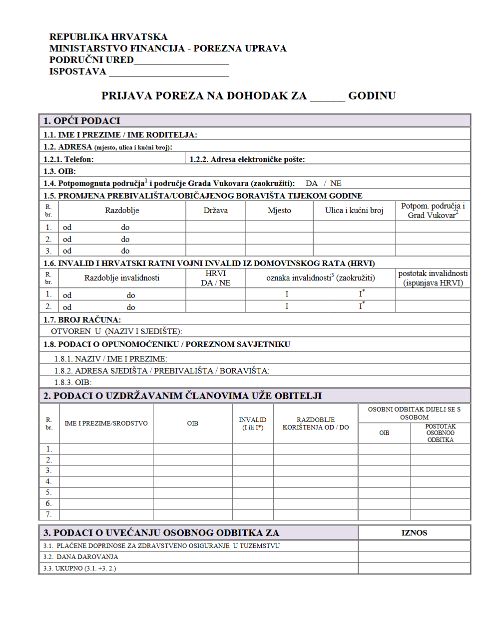

- Prijava poreza na dohodak se uglavnom prijavljuje do konca veljače za tekuću godinu. Tako je i ove godine do 28. veljače s ispunjenim potrebnim obrascima, koji se nalaze na stranicama Porezne uprave. Može se prijaviti osobno ali i poslati preporučenom poštom. Prijava obrasca omogućuje nešto što velika većina građana ne poznaje! Radi se o mogućnosti podijele porezne olakšice – nevezano o tome je su li na vama djeca ili ne. U prethodnoj točci smo objasnili zašto je korisnije da djeca budu na jednom supružniku. U obrascu na slici postoji kategorija Podaci o uzdržavanim članovima te pod kategorija Osobni odbitak dijeli se s osobom. Vidi obrazac!

- U gornjem primjeru gdje jedan supružnik s plaćom od 6.500 kn ne može u potpunosti iskoristiti porezne olakšice koje ima kao upisani skrbnik svoje četvero djece. Olakšice 16.300 kn (za djecu 12.500 kn + 3.800 kn odbitka) premašuje zaradu za 9.800 kn. Pretpostavimo da i drugi supružnik ima plaću 6.500 kn. U tom slučaju supružnici mogu u gornjem obrascu popuniti da dijele poreznu olakšicu u određenom razmjeru (pod kategorija Osobni odbitak dijeli se s osobom). Supružnici mogu podijeliti poreznu olakšicu! U ovom slučaju najisplativije bi bilo 50% jedan i 50% drugi. Dakle, supružnici bi u ovom slučaju postigli da ukupan iznos porezne olakšice bude najisplativije iskorišten. Svatko treba primijeniti podjelu s obzirom na prihode, članove obitelji i okolnosti u kojima se nalazi. Drugim riječima poreznu olakšicu za djecu možete podijeliti po postotku koji vama najbolje odgovara 40%-60%, 30%-70″, 28,5%-71,5%…

- Privatnici često dogovaraju neto plaću i poreznu olakšicu koriste kao nešto što pripada njima, pa jednaku neto plaću daju onome bez djece kao i onom sa djetetom. Pravilno je dogovoriti bruto iznos plaće i koristiti olakšice.

Tekst se nastavlja ispod oglasa Tekst se nastavlja ispod oglasa

Izvor: narod.hr

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu i društvenim mrežama Narod.hr dopušteno je registriranim korisnicima. Čitatelj koji želi komentirati članke obavezan se prethodno upoznati sa Pravilima komentiranja na web portalu i društvenim mrežama Narod.hr te sa zabranama propisanim člankom 94. stavak 2. Zakona o elektroničkim medijima.