{kind=link}

Plaćanje gotovinom mnogim građanima, unatoč nešto „kompliciranijem“ postupku, predstavlja i jedan oblik slobode i privatnosti. Stoga, potpuno ukidanje gotovine mnogi vide i kao pokušaj vlasti da nadzire svaku transakciju građana. Ne samo nadzire, već i da bude u mogućnosti znati na što točno svaki građanin, i koliko, troši svoj novac. Kakva je budućnost gotovine u EU, a time i u Hrvatskoj? Hoće li uskoro izaći iz uporabe? Kakva je praksa među državama članicama?

> Ni Advent pod Tomaševićem nije bez problema: Na Trgu ipak omogućeno plaćanje gotovinom

Na globalnom planu, procjenjuje se kako gotovina čini tek 8-10% ukupnog novca. Međutim, ona čini oko 20 do 30% transakcija u svijetu, uzevši u obzir sami broj transakcija. U ukupnoj vrijednosti transakcija, ona je zastupljena s 10-15%. Velike transakcije sve se češće obavljaju digitalno i to je trend koji će se svakako nastaviti.

Korištenje gotovine u EU premašuje 50% ukupnih transakcija

U EU gotovina u opticaju u eurozoni iznosi 1,5 bilijuna eura, prema podacima iz 2023. godine. Prosječno, u svakoj državi članici EU-a, gotovina čini 10 do 15% ukupnog novca. Međutim, u ukupnom broju transakcija u Uniji, gotovina i dalje čini nešto više od 50%. Međutim, plaćanje gotovinom je u opadanju.

Europska središnja banka (ECB) predviđa nagli pad plaćanja gotovinom u sljedećim godinama. U posljednjih pet godina, bezgotovinsko plaćanje se utrostručilo. Isto se očekuje i u narednih pet godina.

> Ekonomist Vidaković: EU hitno mora promijeniti monetarnu politiku kako bi bila konkurentnija

Ograničenja na korištenje gotovine u EU – neujednačena praksa

U nekim zemljama članicama EU-a postoje ograničenja na visinu transakcije u gotovini. Cilj je izjednačiti praksu na maksimalan iznos u visini od 10 000 eura. Također, mnoge države članice imaju i odredbu kako se carini mora prijaviti unošenje 10 000 eura ili više u zemlju, na što također treba obratiti pozornost kada se putuje unutar Unije.

Praksa, kao što smo već ustanovili, nije izjednačena. U nekim državama postoje ograničenja transakcija na određeni iznos, najčešće 10 000 eura, s time da se to, uglavnom, ne odnosi na transakcije između privatnih osoba.

Naprimjer, u Austriji, Luksemburgu, te na Cipru i Islandu nema nikakvih ograničenja, ni za poslovne ni za privatne subjekte. U Njemačkoj također ne postoji ograničenje, no pri većim iznosima mora se prezentirati osobna iskaznica. Razne su varijacije na temu. Neke države posebno reguliraju maksimalne iznose, ovisno o tome što se kupuje. Naprimjer, Grčka ima poprilično nizak maksimalni iznos plaćanja – samo 500 eura. No, to se ne odnosi na kupovinu automobila.

Italija je također oštra u regulaciji. Svaka transakcija iznad 1000 eura mora se platiti bezgotovinski, kako bi se spriječilo pranje novca. U Slovačkoj, transakcija između privatnih osoba ne smije u gotovini premašiti 15 000 eura. Većina zemalja nema ograničenja na transakcije između privatnih subjekata. U nekim zemljama, primjerice Švedskoj, trgovac može odbiti prihvatiti gotovinu. Takva praksa također zabrinjava mnoge građane. Tomu smo upravo svjedočili na zagrebačkom Adventu.

U Hrvatskoj plaćanje gotovinom ograničeno je na maksimalno 10 000 eura. Ta se odredba ne odnosi na privatne građane.

> Ekonomist Vidaković o porezu na nekretnine: ‘Najgluplja ekonomska politika u Hrvatskoj’

ECB ne planira ukinuti gotovinu

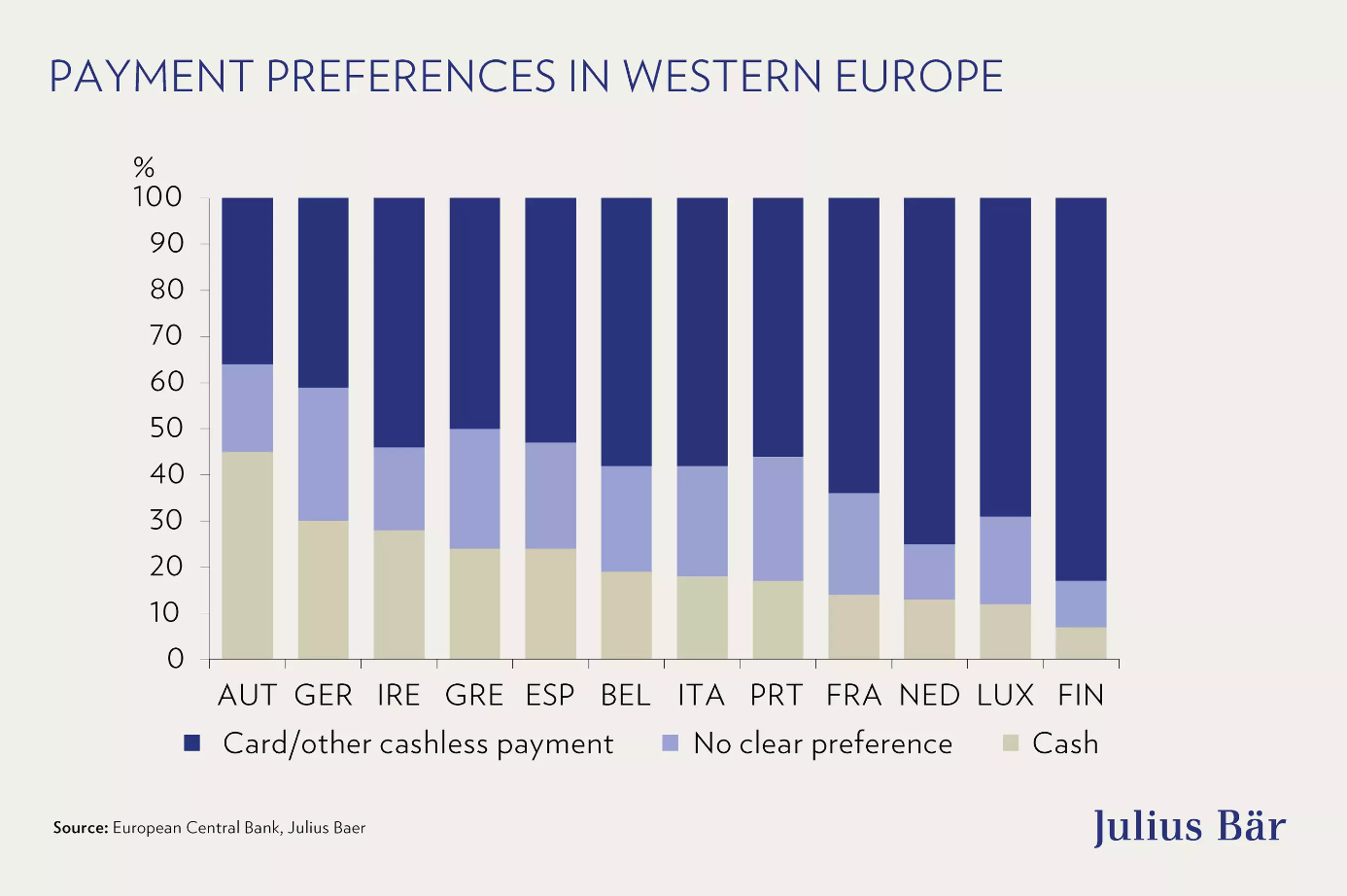

Zemlje poput Njemačke i Austrije tradicionalno su sklone gotovini, dok nordijske države, poput Švedske i Danske, brzo prelaze na beskontaktne i digitalne metode. U ovim zemljama gotovina je marginalizirana i koristi se u manje od 15% transakcija.

Hrvatska, unatoč usvajanju eura kao valute 2023. godine, zadržava relativno visok stupanj korištenja gotovine u usporedbi s mnogim zemljama EU-a. Prema istraživanjima Hrvatske narodne banke (HNB), većina malih transakcija, osobito u ruralnim područjima i kod starije populacije, još uvijek se obavlja gotovinom. Gotovina je također popularna među turistima, koji čine značajan dio hrvatskog gospodarstva. Međutim, građani sve češće koriste mobilne aplikacije, kartice i beskontaktno plaćanje.

Budućnost gotovine, ako ćemo vjerovati ECB-u, i dalje postoji. „Provedbom gotovinske strategije želimo se pobrinuti za to da gotovina i dalje bude široko i lako dostupna te općeprihvaćena kao sredstvo plaćanja i pohrane vrijednosti. Osim toga, ostat će inovativna, sigurna i prihvatljiva za okoliš“, navodi se na službenim stranicama.

> Tko kupuje nekretnine? Više od pola kupaca plaća gotovinom

Digitalni euro – ‘gotovina u digitalnom obliku’

Međutim, novost je digitalni euro. Što je o tome rekla Europska banka, pročitajte u nastavku. „Još nemamo digitalno sredstvo plaćanja koje bi bilo usporedivo s gotovinom, što ograničava našu slobodu u sve digitalnijem svijetu.

Katkad su nam dostupna nacionalna rješenja, na primjer bankovne kartice ili digitalni novčanici, za elektronička plaćanja u trgovinama. No u većini država europodručja takvih nacionalnih rješenja nema. Čak i kada ih ima, često se ne mogu rabiti za internetske kupnje i dijeljenje računa među prijateljima ni na putovanju u europodručju. Stoga smo se prisiljeni služiti neeuropskim karticama ili rješenjima za elektronička plaćanja, premda se ni ona ne prihvaćaju svugdje, te različitim metodama plaćanja.

Kako bi riješio taj problem, ESB (ECB) radi na digitalnom euru. I dalje se odlučno zalažemo za gotovinu, ali želimo zadržati prednosti gotovine i u digitalnom svijetu. Uvođenjem digitalnog eura potrošačima bi se ponudila još jedna mogućnost plaćanja, osim plaćanja gotovinom. Sami bi odlučili žele li tu mogućnost i iskoristiti“.

Ukratko i maksimalno pojednostavljeno, digitalni euro bio bi gotovina u digitalnom obliku. Izdavala bi ga središnja banka i bio bi dostupan svima u europodručju.

> Orbán: Mađarska bi mogla ustavom zajamčiti pravo na korištenje gotovine

Barem zasad, gotovina i dalje ima budućnost

Prekretnica u načinu plaćanja svakako je bila i pandemija koronavirusa. Internetska kupovina danas je vrlo lak i izrazito siguran proces. Takozvana e-trgovina (e-commerce) sve se više nameće poslovnim subjektima kao najoptimalniji način poslovanja. Time se doseže veći broj konzumenata i olakšava transakcija, samim time što postoji izbor plaćanja, a kupac ne mora biti ni fizički prisutan.

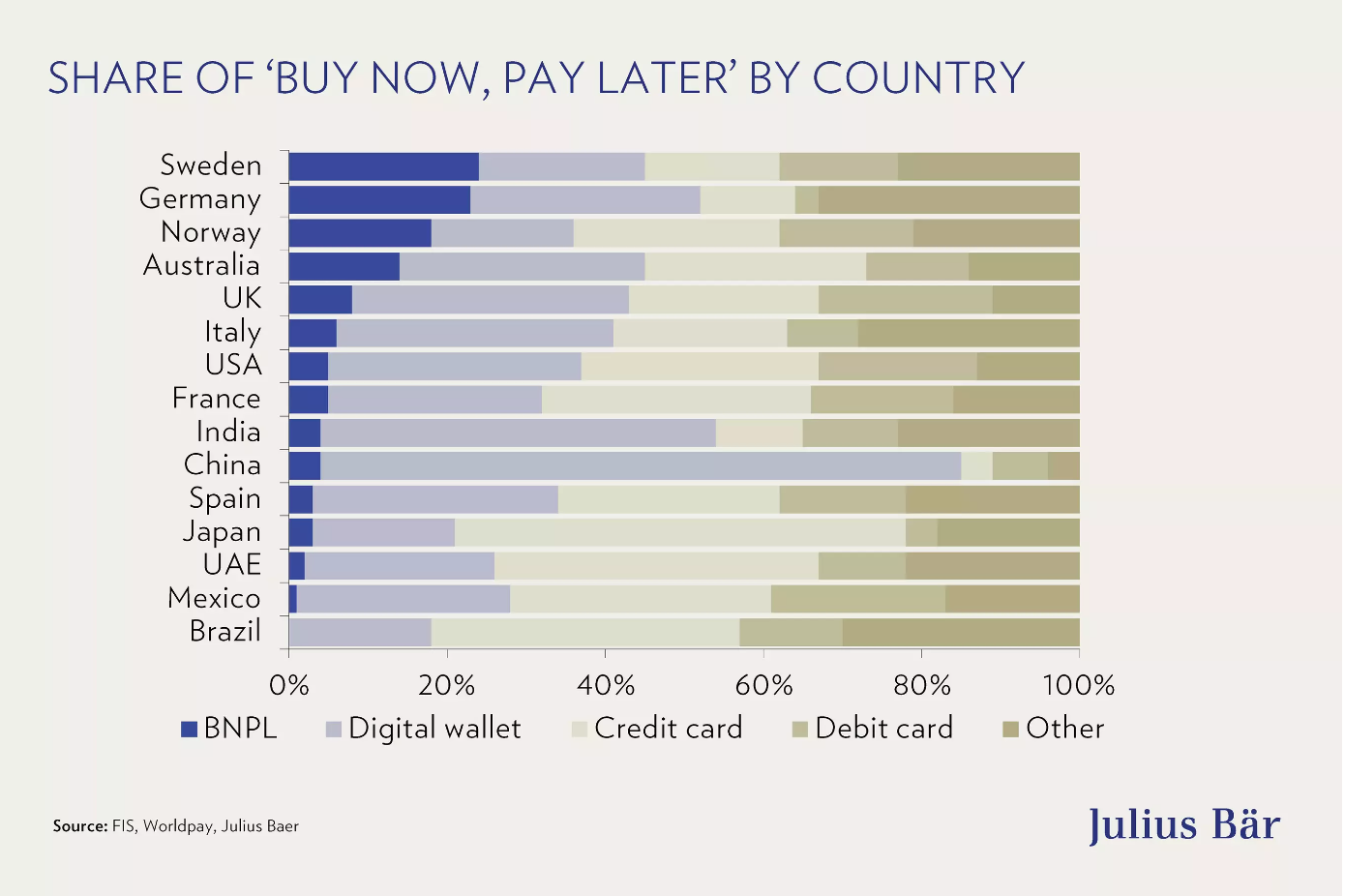

Novi oblici digitalnog plaćanja sve su rasprostranjeniji. Naglasak je na što bržoj digitalnoj transakciji. Nadalje, raste i popularnost opcije internetskog plaćanja ‘Buy now, pay later’ (BNPL). Rate ne uključuju kamate, stoga je i veća vjerojatnost da će kupac zaista kupiti proizvod koji nudi tu opciju.

Sustav digitalnog plaćanja je vrlo siguran i sofisticiran, no brzina digitalnih transakcija i dalje nije instantna, što je cilj koji se nastoji postići. Bankovne transakcije i plaćanja kreditnim karticama mogu potrajati i dva do tri dana. Stoga, razvoj takozvanog „real-time“ plaćanja je ključan prioritet svih banaka.

U svijetu i EU, a time i u Hrvatskoj, gotovina čini relativno mali postotak ukupne monetarne mase (oko 8-15%), ali ostaje značajna u fizičkim transakcijama, osobito u broju transakcija. S daljnjim razvojem digitalnih valuta i tehnologija, očekuje se daljnji pad korištenja gotovine u korist digitalnih oblika novca. Međutim, zasad nema naznaka da će se gotovina u potpunosti ukinuti, no to svakako ne možemo u potpunosti isključiti.

* Ovaj članak omogućuju donacije naših čitatelja. Podržite i vi slobodno i neovisno novinarstvo koje stoji uz prave vrijednosti putem DONACIJE.

Izvor: narod.hr

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu i društvenim mrežama Narod.hr dopušteno je registriranim korisnicima. Čitatelj koji želi komentirati članke obavezan se prethodno upoznati sa Pravilima komentiranja na web portalu i društvenim mrežama Narod.hr te sa zabranama propisanim člankom 94. stavak 2. Zakona o elektroničkim medijima.